Un objetivo corriente en la gestión financiera de una empresa es equilibrar los saldos de las distintas cuentas de tesorería bancarias: cuentas corrientes y de crédito. Esta es una tarea que no solo tiene sentido en tiempos de crisis, donde los ajustes son de cirujano financiero, sino que es conveniente siempre. Nos permite equilibrar el nivel de negocio que se le concede a cada banco y tenerlos contentos a todos y, por ejemplo, no mantener saldos ociosos en cuentas corrientes mientras nos cobran intereses en cuentas de crédito.

En el caso de un grupo de empresas con una importante vinculación operativa, también se suelen hacer traspasos financieros para equilibrar desfases temporales de tesorería.

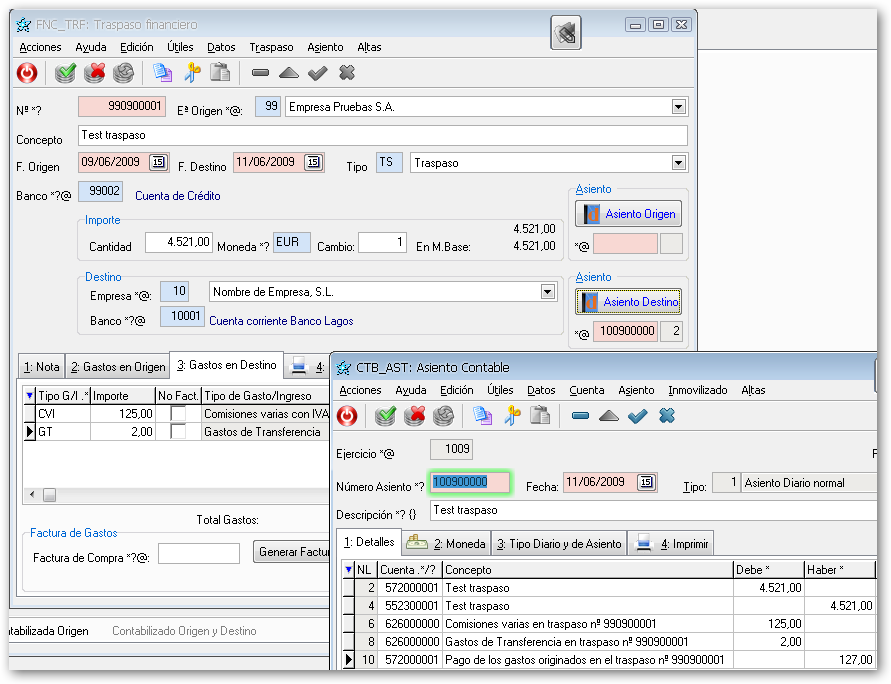

Para llevar a cabo este juego es inevitable hacer transferencias de fondos entre distintas cuentas. Por ello, hemos decidido integrar en Criterium CyP una prestación específica para ello. No se trata de un mero registro, sino que se gestionan todos los gastos de la operación, tanto en la cuenta origen como en la de destino y se generan los asientos contables necesarios.

En el sistema están recogidas todas las casuísticas posibles en este tipo de operación.

1) Traspaso inmediato entre cuentas de la misma empresa

En este tipo de operación no se produce un desfase temporal entre la ejecución del traspaso en la cuenta origen y su recepción en la cuenta destino. Esto suele suceder cuando el traspaso de fondos se produce entre cuentas de la misma entidad o mediante una transferencia OMF. En este caso solo se genera un asiento contable que recoge el traspaso y los gastos generados, tanto en origen como en destino.

2) Traspaso entre cuentas de la misma empresa, con diferencia de fechas

Cuando se lleva a cabo una transferencia normal entre cuentas de distintas entidades se produce una diferencia temporal, generalmente de 2 días. Su origen es histórico, ya que con el actual uso de la informática ya no tiene sentido técnico. Sin embargo, es un derecho al que no renuncian las entidades financieras ya que las diferencias en fechas valor de las operaciones les suelen reportar beneficios indirectos. En este caso se llevan a cabo dos asientos, uno en la ejecución de la transferencia en origen, con su correspondientes gastos; y otro en la recepción de los fondos, también con sus gastos, aunque en este caso no suelen ser normales. Para tener una adecuado registro contable durante el tiempo en que los fondos han salido de la cuenta origen pero no han llegado a la cuenta destino usamos una cuenta puente: 5721/52011 ... operaciones en proceso.

3) Traspaso entre cuentas de distinta empresa, con y sin diferencia de fechas

En este caso el que la operación sea inmediata o difiera en fechas en origen y destino, no tiene mayor importancia. En ambos casos se van a generar 2 asientos distintos. En los dos se hará referencia a cuentas corrientes con empresas del grupo, asociadas o vinculadas. Hay que tener en cuenta que los asientos se generan en ejercicios de empresas distintas, y el uso de esta herramienta evitará el error de contabilizar la operación solo en una de las empresas.

En el primer caso tratado el uso de esta prestación no tiene mayor importancia ya que se podría resolver con un simple asiento contable, es en los otros dos casos cuando tendrá una utilidad real. Aparte de para facilitar la contabilización, los servirá como registro de traspasos de fondos entre distintas empresas.

Dado que estas trasferencias suelen tener un coste, nuestro sistema les posibilita contar con un detallado registro de los gastos generados para hacer interesantes análisis a la hora de valorar nuestra gestión financiera habitual.